分类

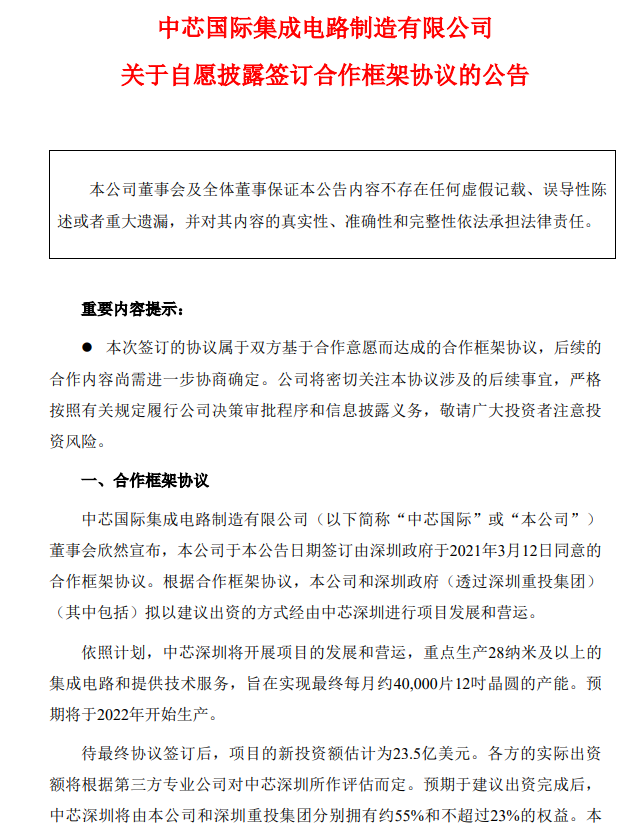

全球面临芯片短缺问腿,不少企业已经快要停产。3月17日晚,中芯国际发布公告称,即将和深圳政府拟议建设出资的方式来批量生产芯片,经由中芯国际集成电路制造(中芯深圳)进行项目发展和营运,该项目预计在2022年开始正式生产,主要生产28纳米及以上的集成电路并且提供技术服务,最终目标是每月约4万片12吋晶圆产能。

待最终协议签订后,项目的新投资额估计为23.5亿美元,折合人民币约为153亿元。

据报道,中芯深圳将由中芯国际和深圳重投集团分别拥有约55%和不超过23%的权益。

公告发布后,中芯国际的此番举措引起了业内的广泛关注:

1、为什么要选择在“缺芯潮”这个节骨眼上做出决定;

2、为什么要选择深圳;

3、为什么选择28nm制程以上... ...

全国造芯的决心如此巨大,但基于过去中国宏观调控的经验,怀疑主义的声音也不断加大,譬如:

“大家全部一股脑的挤进去,那么芯片产业未来不就很快会过剩吗?”

“为什么强调的是28nm的产能加大,这类芯片在国外不是已经算玩剩的吗?”

选择28nm以上成熟制程的原因?

中芯国际为什么要选择28nm以上成熟制程?

继华为被美国禁止和台积电、三星等代工厂进行合作并生产芯片后,今年3月1日,美国四部委却发令,批准美领先设备厂商向中芯国际供应,其中包括14纳米及以上的设备。另外荷兰方面,半导体设备制造商阿斯麦集团也开始愿意向中芯国际出售光刻机。

但被批准对中芯国际出售的光刻机采用的是DUV技术,即深紫外线光刻技术。简单地说,DUV技术光刻机只能用于制造中低端芯片。而阿斯麦集团真正压箱底的光刻机技术是EUV技术,即极紫外线光刻机,它才是制造高级芯片的关键。

因此在这种局势下,若先选择发力28nm芯片的制造,一定程度上可以缓解国内外智能制造领域对芯片的迫切需求。

而28nm工艺节点是用来区分中低端和中高端芯片的关键技术节点,目前市场普遍认为,28nm以上的为成熟制成,以下则为先进制成。

去年11月,中国半导体产业协会表示中国将在两年内实现28纳米工艺技术自给自足。根据《2019集成电路行业研究报告》,28nm及以下工艺的先进工艺占据了48%的市场份额,而成熟工艺则占据了52%的市场份额。

并且,28nm以上成熟工艺领域的芯片可运用之处其中包括,AIoT、新能源汽车、5G网络设备、一些智能家居等。

而在需求端,大部分设计企业都集中在成熟工艺上,那么庞大的国内市场将给各大国内厂商提供了非常多的发展空间。

一年两投28nm制程

不仅如此,就在去年,中芯国际刚刚联手国家大基金二期成立合资企业中芯京城,斥资500亿元扩产28nm。根据此前公告,500亿元为上述项目首期投资,一期项目计划于2024年完工,建成后将达成每月约10万片12英寸晶圆产能。

在2020年第四季度的电话会上,中芯国际联合首席执行官赵海军曾表示:今年43亿美元的资本开支将大部分用于成熟工艺的扩产,小部分用于先进工艺,北京新合资项目土建及其它。同时计划今年成熟12寸产线扩产1万片,成熟8寸产线扩产不少于4.5万片。

而中芯国际一年内连投两次28nm制程,也符合当时电话会议上的内容。

中芯国际在全国产线的布局也备受业内人士关注。

在上海建有一座300mm晶圆厂和一座200mm晶圆厂,以及一座拥有实际控制权的300mm先进制程晶圆厂;

在北京建有一座300mm晶圆厂和一座控股的300mm晶圆厂;

在天津和深圳各建有一座200mm晶圆厂;

在江阴有一座控股的300mm合资凸块加工厂。

也有业内人士分析表示,再次牵手深圳,也意味着深圳首座12英寸厂正式启动。

选择在深圳备受业内关注

就在中芯国际发布在深圳建厂后,美国CNBC网站18日报道称:“在中美关系紧张背景下,中芯国际在中国推进芯片产业自主与做强中发挥关键作用,深圳是中国科技枢纽城市。”

作为国家级集成电路设计产业化重要基地之一的深圳,已经聚集了众多的IC设计公司,而在全国半导体十强企业(芯片设计)名单中,深圳有四家企业在列,华为海思半导体已成为全国最大的IC设计企业;中兴微电子、汇顶科技、比亚迪微电子和敦泰科技等四家企业的销售收入均超过了20亿元。

深圳已经形成了具有相当规模的IC设计与应用企业聚集基地,构建了5G、通信、物联网、显示驱动与触控、汽车电子、人工智能等IC设计与应用优势产业链。

各大厂商纷纷开启扩产计划

其实除了中芯国际,2020年下半年开始,很多芯片制造厂也开始筹备扩产计划。

雷锋网经过公开资料整理:

台积电:赴美(亚利桑那州)建设5nm晶圆厂,共计6座,投资356.16亿美元,月计划产10万+片;

三星:美坦桑尼亚、纽约、奥斯汀州各建1座,投资金额170亿美元;

格心:扩产12~90nm制程,纽约、新加坡、德国沙克森州均有建厂;

华虹:在无锡建厂,月产能达约达8万片;

美光:在中国台湾建厂,生产12nm制程及以下扩产DRAM产品;

铠侠:日本三重县建厂,生产第六代NAND闪存“BICSFLASH”,投资约91.85亿美元。

国际芯片制造厂商基本集中于美国和德国建厂,例如英飞凌和博世。

想解决缺芯问题是需要芯片上下游配套产业链的同步规划,面临着市场对芯片用量不断激增的需求,其实对晶圆产能也提出了极大的挑战。

“飞速”产能下的备受质疑

“飞速”产能之下,最为令人担心的是,政策的促进是否会与2009年全国普遍的“光伏之热”一样,严重产能过剩。

中国工程院院士、浙江大学微纳电子学院院长吴汉明曾表示:“当前我国芯片制造产能发展严重滞后于需求,供给能力和需求的差距越来越大,如果不加速发展,未来中国芯片产能与需求的差距,将拉大到至少相当于8个中芯国际的产能,因此必须加快速度。”

尽管受到质疑,随着物联网、车联网等兴起,这些行业对芯片的需求量更是指数级增长,然而更先进工艺制程的研发难度不断加大导致联电、格芯等已停止研发先进工艺制程,仅有台积电和三星两家芯片制造企业研发5nm及更先进工艺制程,未来很可能出现先进工艺产能无法满足全球需求,芯片供给不是过剩而是可能出现长期供给不足的。

相关机构预测,从 2018 年到 2030 年,集成电路销售额将增加 124%,彼时集成电路产能至少增加 2 倍,但扩产速度仍然难以追赶需求增长速度。

宅经济离不开集成电路的发展,“个人半导体”时代让大众从10年前的一部智能手机到手表、手环、耳机等,在未来,这一现象将更加明显。

写在最后

按照半导体市场的发展规律,芯片缺货属于正常情况,且存在一定的缺货周期。

在总供应不变的情况下,需求时强时弱,存在从强转弱或从弱到强的动态变化,但当下这一动态出现不平衡和矛盾点,芯片缺货的周期规律发生巨大变化,芯片短缺已成为新常态。

此前,半导体行业的发展奉行三段论,从存货到消化库存再到重新拉库存。但这一理论从 2016 年之后不再适用,导致企业可能在价格高时反而拉高库存,造成供需动态不平衡。

在 Semicon China 2021 的开幕会议上,紫光集团联席总裁陈南翔曾表示,除了各类芯片不同程度的短缺,特色工艺的产能也出现短缺,因此芯片短缺已成为新常态。新常态的一面是芯片产能和市场需求不匹配,另一面则意味着国内半导体产业进入了新的发展阶段。

关于此,长电科技首席执行官及董事郑力表示:“几年前,我们很羡慕外资大厂缺产能,因为我们那时是缺订单,如果什么时候缺产能了,就说明我们的公司发展到一定程度。如今国内很多公司已经发展到一定阶段,才出现缺产能的情况,我认为这是一个在集成电路行业比较典型的景气循环的现象。”

如今缺芯的大环境下,集成电路产业的商业模式也遇到极大挑战。

如今的全球大环境下,市场需要建立一个互信的供应链,对于供应链端来说,需要共享整合的创新模式,投资利润共享、风险共同承担。

此外,芯片供不应求的现象这也让芯片制造面临重重困难,据业内人士称,之前靠晶圆制造技术驱动集成电路产业,晶圆制造加封装可能将成为未来的发展核心驱动。